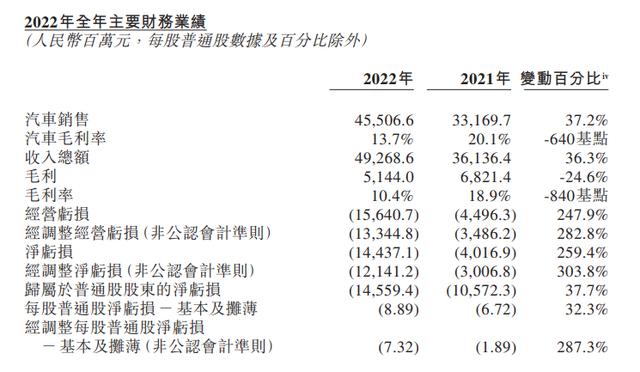

3月1日,蔚来发布2022年第四季度及全年财报。蔚来四季度营收160.6亿元,同比增长62.2%,连续11个季度正增长,全年总营收达492.7亿元。2022年四季度净亏损为57.86亿元,同比增长169.9%,全年净亏损为144.37亿元,同比增长259.4%。2022年四季度研发支出39.8亿元,全年总研发支出108.4亿元;现金储备455亿元。2月交付新车12157台,环比增长42.9%,同比增长98.3%。表面上看,蔚来依然处于巨额亏损状态,但本质上,其长期主义的战略规划已初见成效,营收连续11个季度正增长、2022年销量实现攀升且超越传统豪华燃油车品牌,就是强有力的证明。

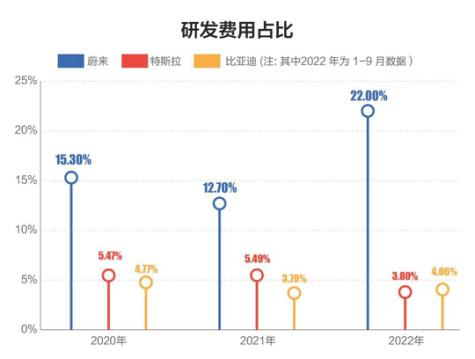

更具体地来看,蔚来巨额亏损状态很大一部分是研发支出。2022年,蔚来研发支出高达108.3亿元,同比增长136%,研发营收占比高达22%。作为参考,蔚来2020年研发支出为24.9亿元,占比为15.3%;2021年研发支出为45.92亿元,占比为12.7%。对于科技企业而言,研发营收占比是衡量技术导向的重要指标,即便是注重技术的特斯拉,研发营收占比最高也只在2015年达到了17.74%,然后在2022年下降至3.8%。由此可见,蔚来能够站稳高端市场,与巨额研发支出所实现的技术积累,有着根深蒂固的关系。

这些巨额研发支出的具体体现就是蔚来驱动科技。2015年,蔚来投资成立了蔚来驱动科技,专注智能动力解决方案的研发。在持续多年的巨额研发投入下,蔚来驱动科技已成为业界领先的三电技术厂商。让蔚来在2022年实现销量攀升的“775”车型,就搭载了蔚来驱动科技自研的NT2电驱动系统。这套电驱动系统最大的创新在于,蔚来驱动科技在永磁同步电机中采用了第三代半导体材料碳化硅作为控制器,显著改善了电驱动系统的效率和功率密度,并围绕其进行了一系列工程优化,进而提升了车辆的动力、续航和NVH等方面表现。目前,蔚来顺利完成了NT1平台到NT2的市场切换。

而蔚来巨额亏损的另外一大原因,就是充换电网络布局。相关数据显示,普通充电站的投资成本为10万到30万之间,但换电站的投资成本则达到百万级,超大型换电站更是高达500万。但蔚来充换电网络布局一旦完善,蔚来旗下车型的补能体验将与普通纯电车拉开显著差距,甚至达到接近燃油车的程度。所以从某种意义上而言,蔚来充换电网络布局与以蔚来驱动科技为核心的“全栈自研”战略一样,一旦建成就能够让蔚来拥有坚不可摧的软硬件护城河,并在高端市场拥有难以撼动的地位。不仅如此,即便是蔚来推出子品牌来下探市场,这两大优势也会让蔚来对燃油与新能源两个赛道的竞争对手,形成降维式的打击。

登录

注册

登录

注册